Adolfo Acevedo Vogl*

1. ¿Cuál es su reacción a la información ofrecida por el FMI al gobierno de que el INSS agotará sus reservas de efectivo 2019?

En realidad, todos los estudios actuariales efectuados entre 2004 y 2006 mostraban que el Instituto Nicaragüense de Seguridad Social (INSS) seria insolvente – es decir, resultaría incapaz de cubrir sus compromisos con sus ingresos y sus reservas – en algún momento después de 2019 o 2020.

La razón fundamental detrás de estas proyecciones era que el pago de pensiones y prestaciones crecería más rápido que los ingresos por cotización, dadas las proyecciones socio demográficas, y las proyecciones de crecimiento del número de afiliados activos y su salario promedio y del número de personas que recibían pensiones y prestaciones, y el monto promedio de dichas pensiones y prestaciones, y dados los gastos administrativos y el rendimiento de las inversiones.

En 2010, el Presidente Ejecutivo del INSS anunció que, de acuerdo a los estudios actuariales efect6uados por la Empresa ¨Troncoso Consulting¨, el INSS sería insolvente a partir de 2019, y propuso, para enfrentar esta situación, una serie de reformas, entre las cuales se encontraban el incremento de la tasa de cotización, el aumento de la edad de jubilación hasta llegar a 65 años, la duplicación en el número de semanas cotizadas, la estimación de las semanas cotizadas a partir del salario promedio de toda la vida laboral, la reducción en el monto de las futuras pensiones a través de la modificación de la fórmula de cálculo de las mismas y la modificación de la forma de ajuste de las pensiones.

Lea además: Las recetas del FMI para castigar al trabajador y al empleador en Nicaragua

En Diciembre de 2013 se aprobaron una serie de reformas más limitadas, incluyendo en incremento, hasta alcanzar 3 puntos porcentuales en 2017, en la tasa de aporte patronal, la reducción en el monto de las futuras pensiones a través de la modificación de la fórmula de cálculo de las mismas y el cambio en el mecanismo de ajuste o indexación de las pensiones.

En esa oportunidad, se dijo que dichas reformas extenderían la solvencia del INSS hasta 2033.

Sin embargo, en 2016 la misión del FMI que visitó al país con motivo del Arto IV de sus Estatutos proyectó que, debido a que el INSS había estado superando los límites a sus egresos establecidos en su Presupuesto, esta entidad sería insolvente hasta 2024 y que, para evitar que la emisión de deuda para cubrir los déficits del INSS empeorara la sostenibilidad de las finanzas públicas, debían efectuarse reformas que permitiesen extender el periodo de solvencia del INSS.

Pero en su más reciente visita, correspondiente al análisis de la economía nacional al año 2017 conforme al Artículo IV, es decir apenas un año después, la misión del FMI llegó a la conclusión de que el INSS sería insolvente a partir de 2019.

Esto significa que, de un año para otro, el periodo en que arribaría la insolvencia del INSS, según las estimaciones del FMI, se redujo de 8 años a sólo 2. Esta noticia, dada la cercanía proyectada de la fecha de insolvencia, ha tomado a los diferentes sectores del país por sorpresa y provocado un verdadero ¨shock¨ a nivel nacional.

2. ¿Qué responsabilidad tiene la actual administración sobre esta crisis?

En primer lugar, se ha producido un crecimiento exagerado de los gastos generales y administrativos, que han pasado de representar el 7.3% de los Ingresos por Cotización en 2006 al 12.9% de los mismos en 2016 – un incremento de poco más de 5 puntos porcentuales.

En segundo lugar, y sobre todo a partir de 2013 se pone de manifiesto un empeoramiento considerable de los ingresos financieros netos por inversiones que, de crecer a una tasa promedio anual del 16.7% medidos en dólares en el periodo 2006-2013, pasan a decrecer a una tasa promedio anual del -3% después de 2013.

Esto refleja un empeoramiento claro de la calidad de las inversiones efectuadas, asociado a una absoluta falta de transparencia en el manejo de las mismas.

Esto indica que resulta indispensable una reducción drástica en los gastos administrativos, y una mejoría significativa, y una absoluta transparencia, en la gestión de las inversiones. Además, resulta obvio que ello demandaría la transformación del INSS en una institución profesional y autónoma, no subordinada a mandatos políticos, sino que concentrada exclusivamente en el cumplimiento eficaz de sus funciones y objetivos.

Lea además: Asesor de Ortega quiere aumentar la edad de jubilación

Otra medida que contribuyó a anular los efectos de la reforma de 2013 fue la restauración de la pensión reducida, que además deterioró la relación afiliados activos/pensionados ordinarios, a raíz de la demanda de la Asociación del Adulto Mayor, que para ser justos fue respaldada por casi todo el mundo, y que al final fue aceptada por el gobierno – no sin que antes fuesen agredidos y asaltados los jóvenes de OCUPA_INSS que apoyaban la protesta de los adultos mayores.

Todo esto ha empeorado, de manera clara, la situación financiera del INSS, contribuyendo a que, en 2017, después de las reformas de 2013 orientadas a evitarlo, de nuevo la insolvencia del INSS se proyecte para 2019, el mismo año en que había sido proyectada en 2010 por ¨Troncoso Consulting¨, antes de las reformas.

3. Según el análisis de los datos del INSS, ¿cuál es el problema subyacente fundamental que enfrenta el instituto?

Si bien lo anterior empeoró la situación financiera del INSS y ha acelerado en varios años su arribo a la insolvencia, la raíz ultima fundamental de la trayectoria que, ceteris paribus, de cualquier manera, conduce a esta entidad a la insolvencia, se encuentra en el hecho de que los pagos por prestaciones y pensiones han estado creciendo a una tasa más rápida que los ingresos por cotización.

Esto se pone de manifiesto en el hecho de que el pago de pensiones y prestaciones se incrementó desde un 73.2% de los Ingresos por Cotización en 2006 al 94.9% en 2016 – un poco más de 20 puntos porcentuales.

De hecho, a esta misma conclusión llegaron los Estudios Actuariales efectuados en 2004-2006, los cuales, suponiendo gastos administrativos razonables y rendimiento de las inversiones adecuado, proyectaban que el INSS sería insolvente en algún año de la década de 2020.

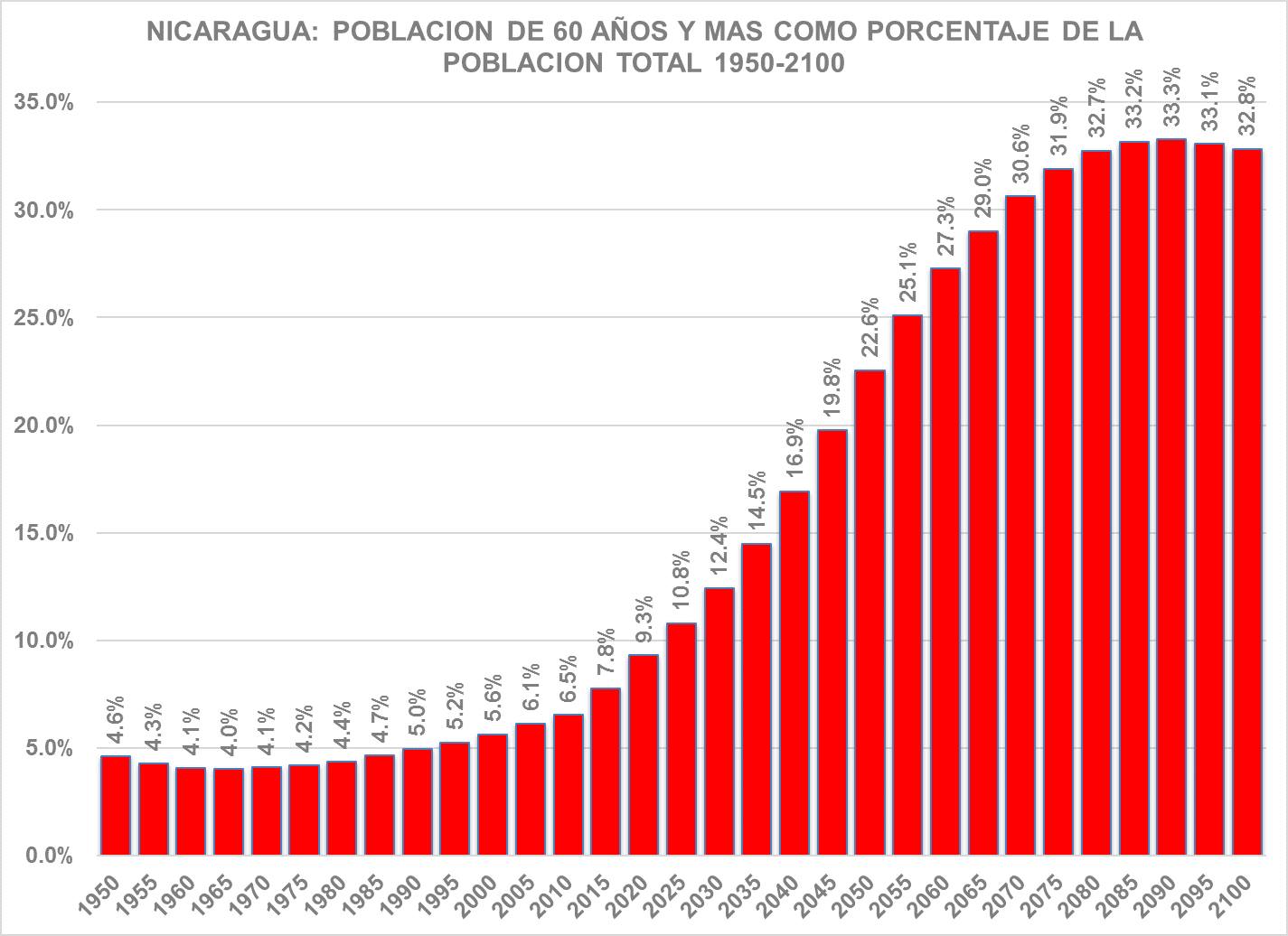

Considérese que, si se mantiene lo demás constante, el crecimiento del pago de pensiones y prestaciones, en lugar de desacelerarse, se acelerará, en la medida en que han comenzado a acelerarse el proceso de envejecimiento – la fase final del bono demográfico es al mismo tiempo una fase de transición más o menos rápida a la fase avanzada de envejecimiento – y la transición epidemiológica asociada a este (en la medida en que aumenta el peso de los adultos mayores y aumenta la longevidad, se incrementa el peso de las enfermedades crónico-degenerativas, y se incrementa correspondientemente la demanda de atención en salud a los adultos mayores, que resulta varias veces más costosa que la de los jóvenes).

Debe considerarse al respecto que las últimas proyecciones socio-demográficas muestran que el proceso de envejecimiento en Nicaragua está más avanzado de lo que anteriormente se estimaba.

A ello debe agregarse la ola de nuevos afiliados que se produjo en los 80, y que en la actualidad están llegando a su edad de jubilación.

El proceso de envejecimiento y la transición epidemiológica representan una pugna, que deberá afrontarse por el INSS y por la política de Protección Social del Estado, entre la rapidez con que crece el número de adultos mayores y el monto de sus necesidades de sobrevivencia y sus gastos de salud, y la rapidez, mucho menor, con la cual crece el número de personas económicamente activas.

El tipo de esquema de seguridad social que caracteriza al INSS normalmente encuentran el mayor desafío a su viabilidad cuando la población comienza a envejecer.

En un esquema como este, en que las pensiones y prestaciones se pagan con las cotizaciones de los que permanecen activos, la fase de envejecimiento poblacional, y la transición epidemiológica, conllevan el surgimiento de tensiones financieras en los sistemas de seguro social.

Al irse incrementando fuertemente el número de adultos mayores aumenta rápidamente la demanda de pensiones y prestaciones, mientras la base de cotizantes activos sobre la que descansan los ingresos del sistema tiende a convertirse, comparativamente hablando, en cada vez más estrecha (porque el número de cotizantes activos tiende a decrecer en comparación al número de demandantes de pensiones y de atención en salud).

Esta diferencia solo puede ser contrarrestada si los ingresos reales de las personas activas crecen con una rapidez mucho más elevada. Pero los ingresos reales promedio de las personas activas solo pueden crecer con la suficiente rapidez si la productividad media del trabajo en la economía crece de manera acelerada.

La condición para que ello ocurra es que el empleo que se genere, en la última fase del bono demográfico, sea, en un porcentaje cada vez mayor, empleo de cada vez mayor productividad y remuneración. Pero, al contrario de ello, el tipo de empleo que genera de manera predominante nuestra economía es empleo precario e informal, de muy baja productividad y remuneración.

Visto así, el problema fundamental del esquema solidario de seguridad social y de la política de protección social a la vejez en nuestro país reside en el hecho de que, mientras el país está iniciando un tránsito muy acelerado hacia la fase de envejecimiento pleno de su población, la mayor parte del empleo que se genera es precario e informal, de bajísima productividad, y que el empleo asalariado formal no solo es muy limitado – representa un islote comparativamente reducido en un mar de trabajadores por cuenta propia y trabajadores familiares sin remuneración – sino que también los salarios promedio de los cotizantes son sumamente bajos.

Lo que está sucediendo, teniendo como telón de fondo el hecho de que el proceso de envejecimiento y la transición epidemiológica comenzaron a acelerarse, es que los ingresos por cotización vienen creciendo menos rápido que los egresos por el pago de pensiones y prestaciones, y en la próxima década, esto se agravará.

Aunque se reduzcan drásticamente los gastos administrativos, se traslade la pensión reducida y de víctimas de guerra al Presupuesto, y se transparenten y se hagan más eficientes las inversiones, ello haría que el INSS con toda probabilidad se tornase insolvente en algún momento después de 2020, como lo mostraban desde antes los estudios actuariales.

4. ¿Qué opina sobre las medidas propuestas por el FMI para subsanar el problema financiero del Seguro?

Las ¨reformas paramétricas¨ propuestas por el FMI, muy similares a las propuestas por el propio INSS en 2010 – mayor aumento en la tasa de contribución, aumento en la edad de jubilación y en el número de semanas cotizadas, reducción en las prestaciones, traslado de la pensión reducida al presupuesto – posiblemente ¨salvarían¨ al INSS, entendiendo su solvencia por un lapso de tiempo determinado, pero reducirían a su más mínima expresión el papel del seguro social (solo un numero extremadamente reducido de cotizantes llegaría eventualmente a jubilarse, con una pensión mísera, después de pasar quizá el doble de años de su vida cotizando).

Tampoco está claro si, bajo este enfoque, se extendería de manera compensatoria el papel de la protección social del Estado en la vejez, esto es, la atención a las necesidades de sobrevivencia y atención en salud de los casi 2 millones de adultos mayores que en las próximas décadas quedarían sin ninguna protección.

6. ¿Qué medidas recomendaría usted?

Existen diferentes opciones de política:

1. UNA INSTITUCIÓN FUERTE, AUTÓNOMA Y CAPAZ.

Reducir el gasto administrativo del INSS y transparentar y establecer reglas y normas claras para el manejo de las inversiones, constituyen un prerrequisito básico para que el INSS se convierta en una entidad creíble para los asegurados, y el país como un todo. Esto debe formar parte de la reconstrucción del INSS como una institución autónoma, fuerte y capaz, enfocada en el cumplimiento de sus funciones y sus objetivos. Pero, en términos de flujos financieros, quizá solo permitiría extender algunos años el plazo para que el INSS se torne insolvente.

2. CAMBIOS EN EL DISEÑO DE LAS PENSIONES:

Según el diseño actual, independientemente de los montos de la pensión que resulten de la aplicación de la fórmula de cálculo establecida, la ley indica que ninguna pensión debe ser inferior al salario mínimo industrial. Alrededor de tres cuartas partes de las pensiones que se pagan, si se calculasen estrictamente conforme a la fórmula establecida, serían inferiores al salario mínimo industrial. Pagar la diferencia significa, para el INSS, un costo financiero elevadísimo.

Por otra parte, se ha restablecido la pensión reducida, para aquellos afiliados al INSS que no hayan logrado completar el número de contribuciones establecido como requisito.

Estas medidas tienen como objetivo legítimo que las personas no padezcan un total desamparo o pobreza en la vejez y, por su naturaleza, corresponden a la política de protección social del Estado. Lo mismo sucede con las pensiones no contributivas asumidas por el INSS. El INSS representa un esquema de seguro, esto es, de distribución colectiva del riesgo, con algunas características solidarias. Como tal, el INSS debe financiarse, en lo fundamental, con las primas, aportes o cuotas de los asegurados.

El conjunto de pensiones – incluyendo las de víctimas de guerra – que corresponden a la política de protección social del Estado, es decir, aquellas que corresponden a la responsabilidad que asume la sociedad por sus miembros más vulnerables, deben ser financiadas a cargo del Presupuesto del Estado.

Estas medidas librarían al INSS de una considerable carga financiera y extender por un periodo más considerable la solvencia de esta entidad.

Esto debería constituir una transición hacia un sistema de protección social no contributivo para los adultos mayores no cubiertos por el seguro social.

Esto último no puede separarse del problema del seguro social. Esta es la conexión fundamental: como el país va a hacer frente al proceso de envejecimiento y a la transición epidemiológica a través de mecanismos contributivos y no contributivos y como se logrará que ambos mecanismos sean sostenibles a lo largo de las décadas

La pregunta es: como el país va a hacer frente al costo de la sobrevivencia a través de pensiones contributivas y no contributivas y a los costos de la atención en salud de los adultos mayores – que es varias veces más alto que el de los jóvenes-, en el contexto del acelerado proceso de envejecimiento que no sólo implica una fuerte aceleración del crecimiento de la población de adultos mayores sino también la desaceleración y eventual declinación de la población activa.

Estos costos van a alcanzar una magnitud que no guarda ninguna relación con los actuales.

Pero financiar esto exigiría, a corto plazo, una medida que se ha planteando desde hace mucho tiempo: una reducción considerable en las onerosas exenciones y exoneraciones, que representan un subsidio tributario a quienes las perciben.

A medio-largo plazo, esto no s4ería viable sin un proceso de transformación estructural que altere el patrón de crecimiento económico.

3. LOS ¨CAMBIOS PARAMETRICOS¨:

Otra opción está representada por las denominadas ¨reformas paramétricas¨. Entre las reformas propuestas en 2010 está duplicar el número de cotizaciones necesarias para jubilarse, lo cual extendería el periodo de cotización de 15 a 30 años, aumentar la edad de jubilación hasta los 65 años, incrementar significativamente la cuota del aporte laboral, y calcular la pensión en base al salario promedio de toda la vida laboral.

Estas reformas posiblemente ¨salvarían¨ al INSS, pero reducirían a su más mínima expresión el papel del seguro social (solo un numero extremadamente reducido llegaría a jubilarse, con una pensión mísera, después de pasar el doble de años de su vida cotizando).

Para estar claros, a medida que avanza el proceso de envejecimiento y se deteriora la relación pensionados/cotizante activo será preciso ir ajustando la tasa de contribución, el número de semanas cotizadas y la edad de jubilación.

Pero lo que haría posible que estos ajustes no tengan el impacto traumático que tendrían en las actuales circunstancias, es el patrón de crecimiento económico que prevalezca en las próximas décadas.

4. CAMBIOS EN EL PATRÓN DE CRECIMIENTO:

El proceso de envejecimiento y la transición epidemiológica representan una pugna, entre la rapidez con que crece el número de adultos mayores y el monto de sus necesidades de sobrevivencia y sus gastos de salud, y la rapidez, mucho menor, con la cual crece el número de personas económicamente activas. Esta diferencia solo puede ser contrarrestada si los ingresos reales de las personas activas crecen con una rapidez mucho más elevada.

Pero los ingresos reales promedio de las personas activas solo pueden crecer con la suficiente rapidez si la productividad media del trabajo en la economía crece de manera acelerada. La condición para que ello ocurra es que el empleo que se genere, en la última fase del bono demográfico, sea, en un porcentaje cada vez mayor, empleo de cada vez mayor productividad y remuneración.

No existe otra manera de enfrentar, en las próximas décadas, el desafío fundamental de la viabilidad del INSS, y del país.

*Economista nicaragüense

Deje su comentario